Link Video: https://youtu.be/_U6erYAPgBM

Theo tin từ trang cafef.vn, sáng ngày 17/12, tại “Diễn đàn Kinh tế Việt Nam”, Tiến sỹ Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV cho biết, năm 2023, ngành ngân hàng sẽ phải đối mặt với 6 thách thức lớn.

Sáu thách thức này có thể tóm tắt như sau:

Thứ nhất, một số văn bản pháp lý về chuyển đổi số ban hành chậm, dẫn đến việc chưa thể triển khai cho vay online và các hoạt động điện tử hóa khác.

Thứ hai, dư địa chính sách tiền tệ đã bị thu hẹp. Dư địa chính sách tiền tệ có thể hiểu là những chính sách có thể sử dụng để điều hành chính sách tài khóa, tiền tệ. Ví dụ như giảm thuế, miễn thuế, tang/giảm lãi suất, bơm tiền… Trong năm 2022, Ngân hàng Nhà nước (NHNN) đã phải tăng lãi suất 2 đợt để ổn định tỷ giá, dự trữ ngoại hối ở mức thấp… Nếu FED tiếp tuc tăng lãi suất trong thời gian tới, thì áp lực về lãi suất và tỷ giá rất lớn. NHNN tiếp tục duy trì công cụ hạn mức tín dụng để kểm soát lạm phát và thanh khoản hệ thống ngân hàng, trong bối cảnh thị trường trái phiếu doanh nghiệp ảm đạm, giải ngân đầu tư công chậm, khiến việc tiếp cận vốn doanh nghiệp gặp khó khăn.

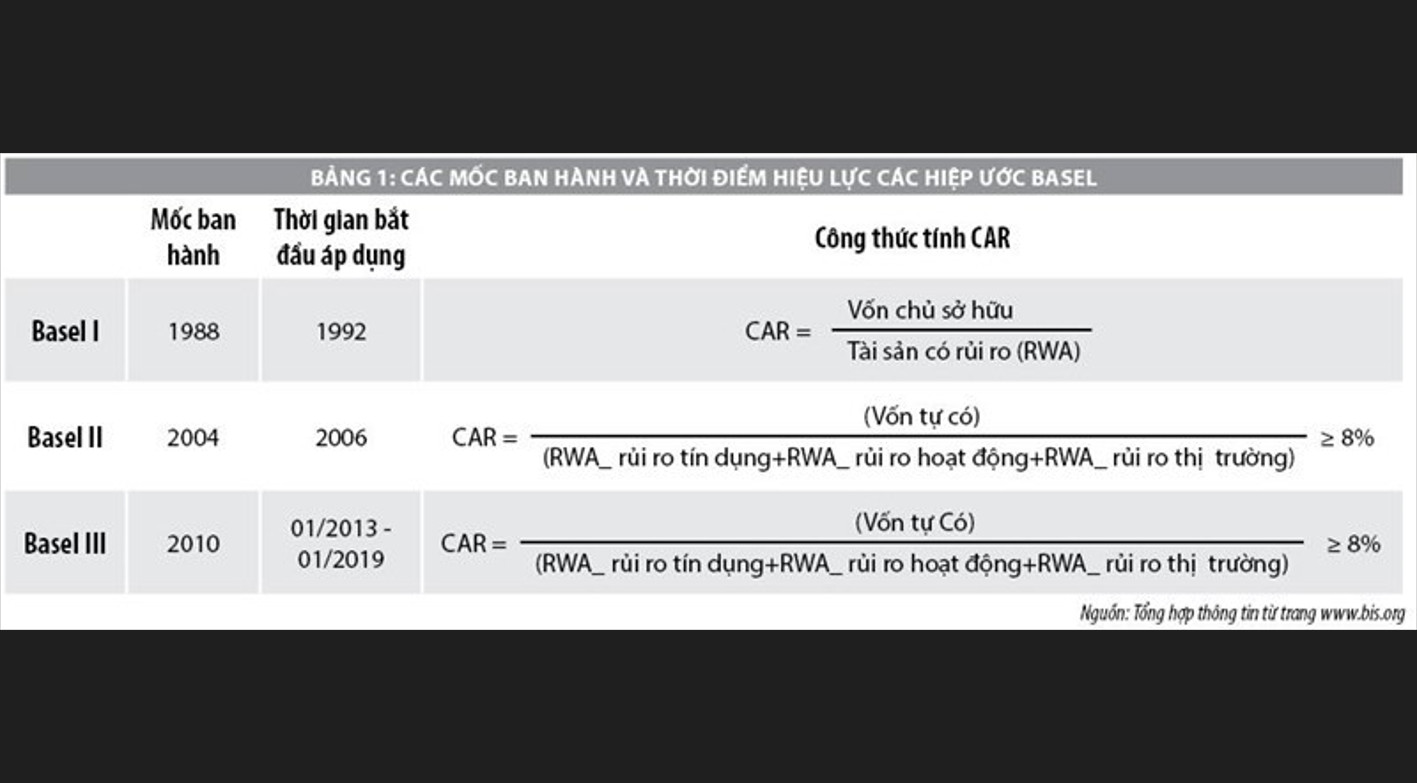

Thứ ba, hệ số an toàn vốn (CAR) của các ngân hàng thương mại (NHTM) Việt Nam ở mức thấp so với khu vực.

Hệ số an toàn vốn là tỷ lệ vốn của ngân hàng sở hữu trên tổng mức tín dụng của ngân hang đó. Hệ số này xác định năng lực của ngân hàng trong việc đáp ứng các khoản nợ phải trả và các rủi ro tín dụng, rủi ro thị trường… Hệ số này thấp đồng nghĩa với việc rủi ro tài chính của các ngân hàng đang ở mức cao. Nguyên nhân do việc tăng vốn của các NHTM gặp khó khăn, thị trường vốn suy giảm, tìm kiếm nhà đầu tư gặp khó khăn.

Thứ tư, dự báo nợ xấu của nền kinh tế trong năm 2023 sẽ gia tăng cùng với chính sách thắt chặt tiền tệ của NHNN. Triển vọng năm 2023, nợ xấu gộp của hệ thống vào khoảng 5% và đây là mức rủi ro cao.

Thứ năm, hiện tượng cổ đông, nhóm cổ đông lớn có tác động đến hoạt động đầu tư hoặc tín dụng. Tình trạng các công ty có mối liên kết với nhau, có quan hệ tinh vi… những mối quan hệ này có tác động nhất định đến hoạt động đầu tư hoặc tín dụng. Thực tế, những vụ việc vi phạm của một số tập đoàn bất động sản vừa qua đã bộc lộ tích chất liên quan này. Một ví dụ rõ ràng nhất là mối quan hệ tay ba giữa ngân hàng SCB – Chứng khoán Tân Việt – Tập đoàn Vạn Thịnh Phát.

Một ví dụ khác là việc ngân hàng Teachcombank cho các công ty con thuộc Tập đoàn Masan vay những khoản vốn khủng và ai cũng biết mối quan hệ loằng ngoằng giữa các ông chủ của Teachcombank và Masan.

Thứ sáu, thanh khoản của hệ thống ngân hàng gặp khó khăn. Tài sản mang tính thanh khoản cao như tiền gửi của các ngân hàng thương mại tại NHNN giảm. Trong thời gian qua, các ngân hàng thương mại đã rút mạnh tiền gửi của tại NHNN, làm giảm mức tiền gửi đến 48% so với đầu năm.

Ngoài 6 thách thức kể trên, huy động vốn trong năm 2022 cũng chậm lại. Nguyên nhân có thể kể đến như: lạm phát khiến giá cả tang cao và chi phí cho hoạt động của các doanh nghiệp cũng tăng, dẫn đến giảm tiền gửi; lãi suất và tỷ giá tăng cũng làm tăng chi phí tài chính của doanh nghiệp; phát hành trái phiếu doanh nghiệp gặp khó khăn; đầu tư công giải ngân chậm làm tăng nợ nần giữa các doanh nghiệp; thị trường bất động sản trầm lắng kéo theo một phần tiền vốn tồn đọng; thị trường chứng khoán suy giảm khiến môi trường đầu tư rủi ro tăng… Nhưng nguyên nhân quan trọng nhất trong tất cả các nguyên nhân, đó là người dân mất niềm tin vào hệ thống ngân hàng, vào các doanh nghiệp đại gia, sau quá nhiều vụ ngân hàng và đại gia lừa đảo, ăn cắp tiền của dân.

Hoạt động ngân hàng vốn dựa vào niềm tin, người dân có tiền nhàn rỗi đem tiền gửi vào ngân hàng vì họ cảm thấy yên tâm. Họ gửi tiền vào ngân hàng để nhận thêm ít tiền lãi, tăng thêm một ít thu nhập cho gia đình. Ngân hàng lấy tiền của dân đem cho doanh nghiệp vay để hưởng chênh lệch lãi suất. Doanh nghiệp vay tiền để đầu tư sản xuất kinh doanh, tạo việc làm cho người dân. Vòng xoay của nền kinh tế cứ như thế, cứ dựa vào nhau để phát triển. Nhưng một khi mất niềm tin thì vòng quay này sẽ khựng lại và mọi thứ sẽ ách tắc.

Kim Anh – Thoibao.de (Tổng hợp)

>>> Vừa qua “bạo bệnh”, giờ Chủ tịch Phúc “cạn” sức lực, bỏ phế quý tử?

>>> Ngân hàng nhà nước đã sẵn sàng cứu các ngân hàng thương mại?

>>> Thoát “đại nạn” Việt Á, ông Vượng bung 300 tỷ lập công ty công nghệ y học

Nguyên nhân sâu xa khiến nhà Chủ tịch Phúc bị “suy tàn”